損益計画を立ててみましょう

損益計画とは、行おうとする事業の収益と費用、利益を計画することです。売り上げとして入ってくるお金から、売上原価や販売管理費として出ていくお金を差し引いて、1年間でどれだけの利益を生み出せるかを確認・検討します。

事業を長く継続していくためには、利益を出し続けていくことが非常に重要です。ただ、起業当初は見込み通りに売り上げが上がらず、経費が多くかかることもあるため、損益計画を立てる際は売り上げは堅く、経費は余裕をもって見積もっておくことが大事です。また、個人事業主の場合、事業主の給与は経費計上できず、利益から捻出することになるので、注意が必要です。

■損益計画の主な項目

| 勘定科目 | 説 明 | |

| ① | 売上高 | 商品・サービスの対価 |

| ② | 売上原価 | 商品を仕入れたり製造したりする際に直接かかる費用。業種によっては材料費や人件費なども |

| ③(①ー②) | 売上総利益 | 売上から売上原価を引いた利益。粗利(あらり)、粗利益(あらりえき)ともいう |

| ④ | 販売管理費 | 商品や製品を販売するために直接かかる費用(販売費)と事業全般の管理活動にかかる費用(一般管理費)のこと。人件費、水道光熱費、旅費交通費、通信費、広告宣伝費、修繕費、消耗品費、減価償却費、リース料、業務委託費、地代家賃など |

| ⑤(③ー④) | 営業利益 | 本業の営業活動で稼いだ利益のこと |

| ⑥ | 営業外収益 | 本業以外から発生する経常的な収益。受取利息、受取配当、有価証券売却益など |

| ⑦ | 営業外費用 | 本業以外から発生する経常的な費用。支払利息、仕入割引料、有価証券売却損など |

| ⑧(⑤+⑥ー⑦) | 経常利益 | 通常行っている業務の中で得た経常的な利益のこと。銀行はとくにこの利益を重視する |

| ⑨ | 特別利益 | 固定資産売却益などの、非経常的な事象によって発生した利益のこと |

| ⑩ | 特別損失 | 固定資産売却損などの、非経常的な事象によって発生した損失のこと |

| ⑪(⑧+⑨ー⑩) | 税引き前利益 | 経常利益に特別利益、特別損失を加減算して計算された利益 |

| ⑫ | 法人税等 | 法人税、事業税、住民税等。所得に対して発生する税金 |

| ⑬ | 当期利益 | 税引き前利益から法人税等を控除した最終的な利益 |

事業は1年で終わるものではありませんから、損益計画は少なくとも3年間分は作成しておきましょう。利益を増やすには、「売り上げを増やす」か「売上原価・販売管理費を減らす」の2通りの方法しかありません。将来、売り上げが順調に伸びていくか、成長に無理がないか、対象顧客や市場規模、マーケティングなどが成長性や継続性の裏付けになります。お客様をしっかりターゲットできているか、今後成長が期待できる市場か、適切な集客方法を採用しているなどが大事なポイントです。

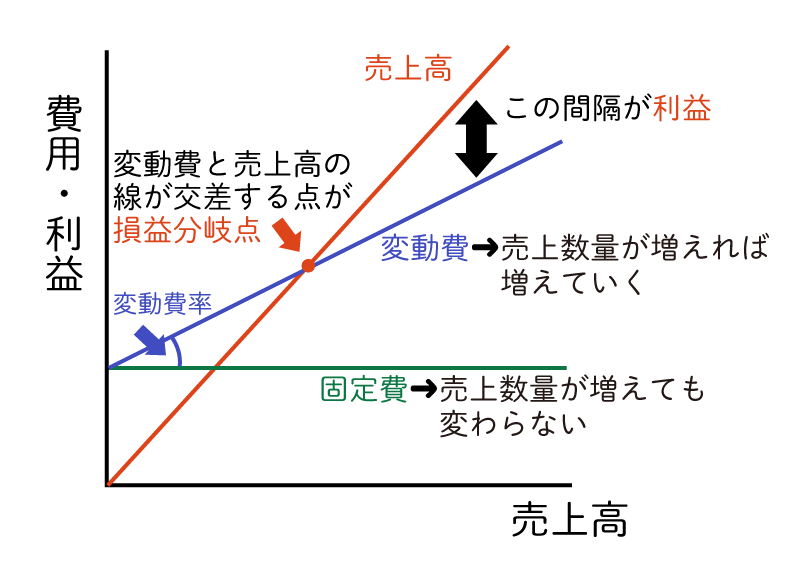

また、損益分岐点がどこかを把握しておきましょう。この損益分岐点を下回ると赤字になります。

■損益分岐点とは?

損益分岐点とは売上高と費用が等しくなる点を言います。全費用を回収するために必要な売上高売上高と総費用が等しくなる点。すべての費用を回収するために必要な売上高を指し、売上高がこの点を超えると利益が生まれます。